821.102

|

21 décembre 2022

|

Arrêté

|

|

État au |

|

Le Conseil d’État de la République et Canton de Neuchâtel,

vu la loi fédérale sur l’assurance-maladie (LAMal), du 18 mars 1994[1] ;

vu la loi d’introduction de la loi fédérale sur l’assurance-maladie (LILAMal), du 4 octobre 1995[2] ;

vu le règlement d’application de la loi d’introduction de la loi fédérale sur l’assurance-maladie (RALILAMal), du 18 décembre 2013[3] ;

vu la loi sur les contributions directes (LCdir), du 21 mars 2000[4] ;

vu la loi sur l'harmonisation et la coordination des prestations sociales (LHaCoPS), du 23 février 2005[5] ;

vu le règlement d’exécution de la loi sur l'harmonisation et la coordination des prestations sociales (RELHaCoPS), du 18 décembre 2013[6] ;

sur la proposition de la conseillère d'État, cheffe du Département de l'emploi et de la cohésion sociale,

arrête :

Article premier Les personnes soumises à l'assurance-maladie obligatoire, affiliées auprès d’un assureur autorisé au sens de la législation fédérale, sont classifiées dans le courant de l'année 2023 sur la base des données disponibles résultant de leur taxation fiscale 2022.

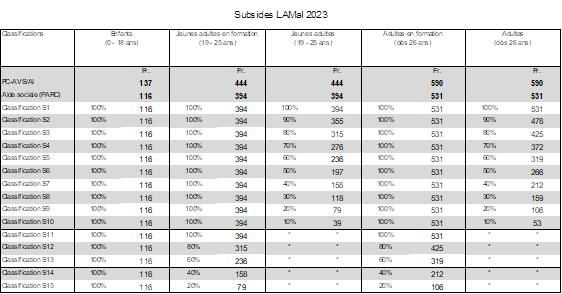

Art. 2 1Sous réserve des personnes bénéficiaires de l'aide sociale matérielle, ou de prestations complémentaires à l'AVS/AI (PC AVS/AI), les bénéficiaires de subsides sont répartis en fonction de leur revenu déterminant dans l'une des classifications prévues dans l’annexe.

2La classification détermine le montant maximum des subsides, conformément à l'article 11.

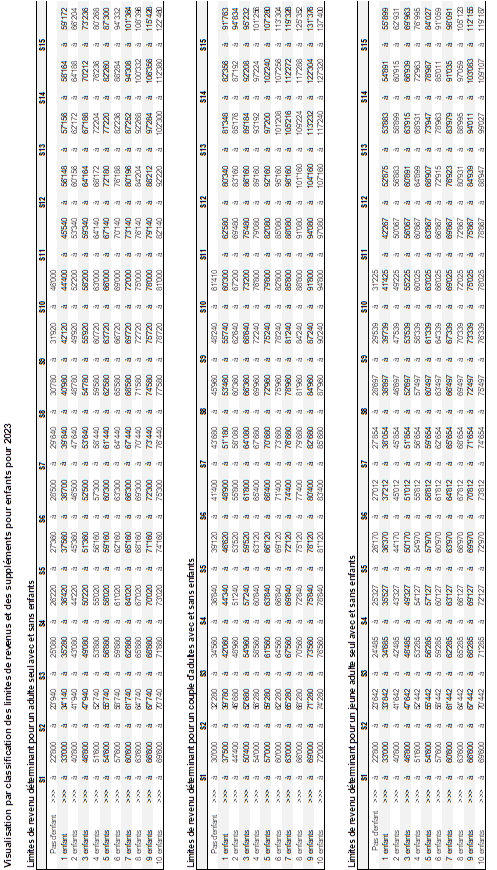

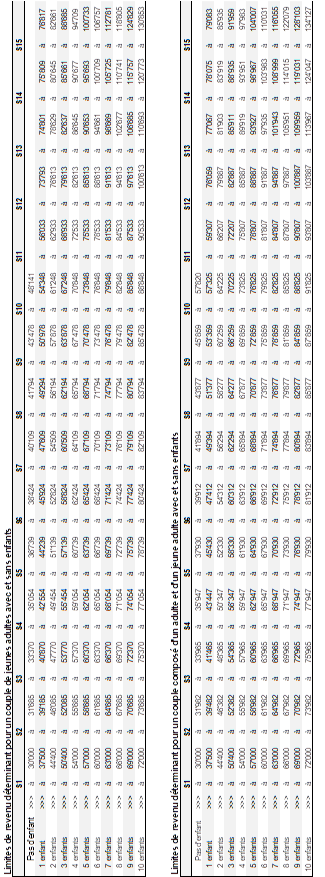

Art. 3 1Les personnes assurées majeures, dont le revenu déterminant est égal ou inférieur aux revenus figurant dans l’annexe, peuvent bénéficier de subsides pour le paiement de leurs primes.

2Les limites de revenu déterminant varient en fonction du nombre d’enfants mineurs à charge conformément à l’annexe.

Art. 4 1L’enfant mineur ou le jeune adulte en formation issu de l'unité économique de référence (UER) pour une personne seule ou pour un couple au sens de la LHaCoPS dont le revenu déterminant est égal ou inférieur au revenu figurant dans l’annexe, bénéficie de subsides pour le paiement de ses primes.

2Les classifications S1 à S15 pour les enfants et les classifications S1 à S13 pour les jeunes adultes en formation concrétisent la classification ’’OSL’’ (Objectif social LAMal).

Art. 5 1Est considéré comme « enfant mineur » l'enfant âgé de 0 à 18 ans (fin de l'année civile des 18 ans).

2La classification correspond à celle obtenue par le ou les parents auquel/auxquels l'enfant est rattaché.

d) jeune adulte en formation

Art. 6 1Est considéré comme « jeune adulte en formation » l'enfant majeur âgé de 19 à 25 ans (fin de l’année civile des 25 ans) dont la formation correspond à celle définie à l'article 8.

2Les limites de revenu déterminant de l’UER sont augmentées du supplément prévu dans l’annexe correspondant à celui de l’enfant mineur suivant.

3Cas échéant, le calcul du revenu déterminant tient compte des éventuels revenus et fortune propres du jeune adulte en formation.

4Le subside issu des différentes classifications correspond à celui prévu pour les « jeunes adultes en formation ».

e) autres adultes en formation

Art. 7 1Est considéré comme « adulte en formation » l'enfant majeur dès le début de l’année civile des 26 ans, dont la formation correspond à celle définie à l'article 8.

2Les limites de revenu déterminant de l’UER sont augmentées du supplément prévu dans l’annexe correspondant à celui de l’enfant mineur suivant.

3Cas échéant, le calcul du revenu déterminant tient compte des éventuels revenus et fortune propres de l'adulte en formation.

4Le subside issu des différentes classifications correspond à celui prévu pour les « adultes en formation ».

Art. 8 1Une personne est considérée comme étant en formation lorsqu’elle consacre son temps principalement à se former, et que la formation qu’elle suit est reconnue au sens de l’article 14 de la loi sur les aides à la formation (LAF), du 19 février 2013.

2Est considérée notamment comme une formation reconnue :

a) une des filières du degré secondaire II ;

b) une des filières du degré tertiaire ;

c) une mesure obligatoire de préparation aux études du degré secondaire II ou du degré tertiaire, un programme passerelle ou une solution transitoire ;

d) un stage obligatoire dans le cursus de formation.

3Une personne n’est pas en formation initiale, mais en deuxième formation, si elle a déjà un titre lui permettant d’exercer un métier et que la formation qu’elle suit vise à obtenir un autre titre pour l’exercice d’un autre métier dans un autre domaine.

4Les modalités d’application sont réglées par une directive émise par le service de l’action sociale.

5Les cas de rigueur sont réservés.

Art. 9 La personne majeure adulte et/ou jeune adulte, célibataire, veuve, divorcée ou séparée est classifiée selon son revenu déterminant conformément à l’annexe.

Art. 10 Les personnes mariées adultes et/ou jeunes adultes, en partenariat enregistré ou vivant avec un-e partenaire au sens de l'article 3, alinéa 1, lettre d LHaCoPS sont classifiées selon leur revenu déterminant conformément à l’annexe.

Art. 11 1Les montants maximums des subsides, par classification, pour la franchise annuelle au sens de l'article 103, alinéa 1 de l’ordonnance sur l’assurance-maladie (OAMal), du 27 juin 1995[7], sont les suivants :

|

|

2Les montants prévus à l'alinéa 1 sont diminués dans la même mesure que les réductions accordées par les assureurs en cas de formes particulières d'assurances au sens de l'article 62, alinéa 2, lettre a LAMal.

![]() 3Les primes des

personnes assurées bénéficiaires de l'aide sociale matérielle, dépassant le

montant prévu à l'alinéa 1, sont provisoirement prises en charge intégralement

jusqu'au terme de résiliation de l'assurance le plus proche, à partir duquel le

montant maximum prévu est en principe applicable.

3Les primes des

personnes assurées bénéficiaires de l'aide sociale matérielle, dépassant le

montant prévu à l'alinéa 1, sont provisoirement prises en charge intégralement

jusqu'au terme de résiliation de l'assurance le plus proche, à partir duquel le

montant maximum prévu est en principe applicable.

Art. 12 1Le revenu déterminant se fonde sur les données disponibles résultant de la taxation fiscale 2022 et se compose :

a) du revenu effectif tel qu'il ressort du chiffre 5.5 (colonne revenu) de la déclaration fiscale, à l'exclusion de la valeur locative privée (chiffre 4.1), et sous seules déductions des cotisations AVS/AI/APG/AC versées par des personnes assurées sans activité lucrative (chiffre 6.7), des dépenses professionnelles liées au revenu d'une activité dépendante principale (chiffre 6.4), des frais pour activité dépendante accessoire (chiffre 6.5) et des pensions alimentaires versées pour un-e conjoint-e séparé-e ou divorcé-e et/ou pour enfants mineurs (chiffre 6.10). Les alinéas 3, 4 et 5 du présent article sont réservés ;

b) du trente pourcent de la fortune effective selon le chiffre 6.16 (colonne fortune) après déduction de 4’000 francs pour une personne seule, 8'000 francs pour un couple et 2’000 francs par enfant mineur à charge, mais, par UER, au maximum 10’000 francs. La fortune est prise en compte en principe à son état au 31 décembre 2022.

2Le revenu effectif des personnes assurées bénéficiant de rentes de vieillesse, de retraite, d'invalidité, viagères, d'accident ou de rentes militaires est calculé en prenant en compte la totalité des rentes versées.

3Les loyers, fermages et autres rendements au sens des chiffres 4.1 et 4.2 de la déclaration fiscale sont pris en considération sous les seules déductions de la part d'éventuels frais d'entretien et d'intérêts passifs (chiffre 6.2) y afférents.

4Les pertes commerciales découlant d'une activité indépendante ne sont pas déductibles.

5Les déductions admises aux chiffres 6.4 et 6.5 de la déclaration fiscale sont prises en considération à concurrence des montants effectifs, mais au maximum 10’000 francs pour le chiffre 6.4 et 2’400 francs pour le chiffre 6.5.

b) classification intermédiaire

Art. 13 Le revenu déterminant se fonde sur :

a) les éléments composant le revenu déterminant unifié établis conformément au RELHaCoPS ;

b) les prestations selon la loi fédérale sur les prestations complémentaires à l'AVS et à l'AI et les prestations sociales au sens de la LHaCoPS ;

c) le trente pourcent de la fortune effective selon le chiffre 6.16 (colonne fortune) après déduction de 4’000 francs pour une personne seule, 8'000 francs pour un couple et 2’000 francs par enfant mineur à charge, mais, par UER, au maximum 10’000 francs. La fortune est prise en compte en principe à son état au 31 décembre 2022.

Art. 14 1Les parts de fortune et droits légaux ou contractuels auxquels l’ayant droit a renoncé sans obligation légale et sans contre-prestation adéquate sont ajoutés à la fortune effective selon le chiffre 6.16. (colonne fortune) de la taxation fiscale, en principe à leur état au 31 décembre 2022.

2Les modalités d’application (notamment les éléments de fortune pris en compte, ainsi que les déductions à opérer) sont réglées par une directive émise par le service de l’action sociale, qui s’inspire à cet effet des règles applicables en matière de prestations complémentaires à l’AVS et à l’AI.

Classification des jeunes adultes et des adultes en formation

Art. 15 1Le jeune adulte et l'adulte en formation au sens de l'article 8 sont classifiés selon les règles fixées aux articles 38 et 38a RALILAMal.

2La personne assurée est tenue de déposer, à l'appui de sa demande, tous les justificatifs utiles à établir notamment :

a) sa formation ;

b) la situation financière de ses parents, si elle est en formation initiale.

3En cas de cessation de la formation, la personne assurée est tenue d'en informer le guichet social régional (ci-après : GSR) sans délai afin que la classification soit adaptée en conséquence.

Classification présumée des adultes

Art. 16 1Les personnes assurées majeures, célibataires, veuves, divorcées ou séparées, âgées de moins de 25 ans (fin de l’année civile), sans enfant à charge, ainsi que les personnes assurées dont le revenu effectif au sens de l’article 12, alinéa 1, lettre a, est inférieur à 15’000 francs pour une personne seule, 20’000 francs pour un couple, sont classifiées dans le groupe des personnes non bénéficiaires.

2Si elles entendent néanmoins bénéficier de subsides, compte tenu de leur situation personnelle ou familiale, elles peuvent demander une révision de leur classification selon la procédure prévue à l’article 23.

3La limite fixée à l'alinéa 1 est augmentée de 3’000 francs par enfant mineur à charge.

Dates d'effet de la classification

Art. 17 1Lorsque la déclaration fiscale 2022 a été déposée par la personne assurée dans le délai ordinaire prescrit par le service des contributions, la classification prend effet au 1er janvier 2023 si elle est en sa faveur, au 1er du mois suivant la notification de la décision de classification si elle est en sa défaveur.

2Lorsqu'un délai supplémentaire a été accordé par le service des contributions pour le dépôt de la déclaration fiscale 2022, la classification prend effet au 1er janvier 2023 si elle est en faveur de la personne assurée, au 1er avril 2023 si elle est en sa défaveur.

3Lorsque la personne assurée bénéficiaire n'a pas déposé sa déclaration fiscale 2022 dans le délai ordinaire imparti par le service des contributions sans avoir obtenu de ce service un délai supplémentaire, elle est classifiée d'office dans la catégorie des personnes non bénéficiaires avec effet au 1er avril 2023. La personne assurée peut demander à bénéficier d'une classification intermédiaire au sens de l'article 18 LILAMal.

4Lorsque la personne assurée bénéficiaire n'a pas déposé sa déclaration fiscale 2022 dans le délai supplémentaire accordé par le service des contributions, elle est classifiée d'office dans la classification des personnes non bénéficiaires avec effet au 1er avril 2023. La personne assurée peut demander à bénéficier d'une classification intermédiaire au sens de l'article 18 LILAMal.

b) assurés de condition indépendante

Art. 18 La classification des personnes assurées de condition indépendante au sens fiscal prend effet au 1er janvier 2023 et se termine le 31 décembre 2023.

Communication de la classification annuelle

Art. 19 1L'office cantonal chargé de l’assurance-maladie (ci-après : l’office) communique aux personnes assurées bénéficiaires leur classification dès que les données déterminantes résultant de leur taxation fiscale 2022 sont établies.

2Les articles 31 et 33, alinéa 4 RALILAMal sont réservés.

b) assurés de condition indépendante

Art. 20 1L'office communique aux personnes assurées de condition indépendante au sens fiscal leur éventuelle qualité de bénéficiaires potentiels dès que les données déterminantes résultant de leur taxation fiscale 2022 sont établies.

2L’article 30, alinéa 4bis RALILAMal est réservé.

Comparaison et restitution de subside

Art. 21 1L'office procède, sur la base des données personnelles et financières de la taxation définitive 2022 rendue par le service des contributions dès l'année 2023, à une comparaison entre le droit au subside fondé sur la classification résultant des données de la taxation fiscale 2021 et le droit résultant des données de la taxation fiscale 2022 valable pour l'année 2023.

2Lorsque la différence de revenu déterminant résultant de la comparaison dépasse 20%, l'office peut exiger la restitution du subside indu.

Dérogation aux critères fiscaux

Art. 22 Lors d'une révision de classification, l'office peut déroger aux critères fiscaux, lorsque leur application conduirait à une classification manifestement inéquitable.

Art. 23 1La demande de révision de la classification doit être présentée au moyen de la formule officielle éditée par le GSR.

2Cette formule doit être remplie, datée, signée et être accompagnée de toutes les pièces justificatives utiles.

Art. 24 Le service de l’action sociale émet les directives d’application nécessaires.

Art. 25 L'arrêté fixant les normes de classification et le montant des subsides en matière d'assurance-maladie obligatoire des soins pour l'année 2023, du 9 novembre 2022[8], est abrogé.

Entrée en vigueur et publication

Art. 26 1Le présent arrêté entre en vigueur le 1er janvier 2023.

2Il sera publié dans la Feuille officielle et inséré au Recueil de la législation neuchâteloise.